В 2022 году физлица-предприниматели (ФЛП) могли платить единый социальный взнос (ЕСВ) добровольно почти все месяцы: из-за войны этот платеж сделали необязательным. Грядет новый год, и уплату ЕСВ нужно будет декларировать в специальном разделе общей налоговой декларации ФЛП. Об этом сообщает AIN.

Фото: pixabay.com 1

Фото: pixabay.com 1

► Подписывайтесь на страницу «Минфин» в фейсбуке: главные финансовые новости

Подробности

Елена Матвийчук, СЭО Международной бухгалтерско-консалтинговой компании WeDoITBM, рассказала как, с учетом этих условий, ФЛП заполнять декларацию по ЕСВ (входящая сейчас в общую декларацию ФЛП за год).

Все ФЛП имеют право не начислять и не платить за себя ЕСВ с 1 марта 2022 года и до прекращения или отмены военного положения в Украине, а также в течение 12 месяцев после этого.

Соответствующие нормы содержатся в п. 9 (19) раздела VIII Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 № 2464-VI.

Речь идет не об отсрочке, а именно об освобождении от уплаты ЕСВ. Этим увольнением может воспользоваться любой ФЛП на упрощенной или общей системе налогообложения. Но нужно учитывать, что если ФЛП не платит ЕСВ «за себя», то эти периоды не относят его к страховому стажу.

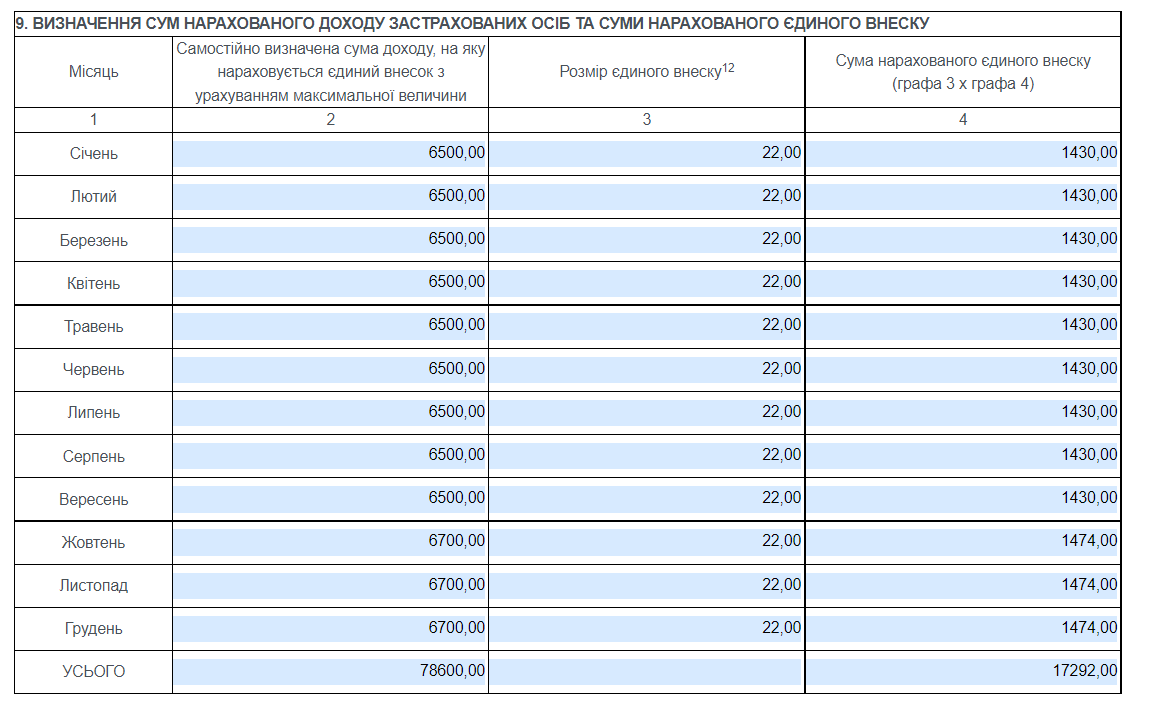

Как заполнять декларацию, если ФЛП платил ЕСВ за 2022 год

- В разделе 9 «Определение сумм начисленного дохода застрахованных лиц и суммы начисленного единого взноса», в графе 2 указывается доход, с которого уплачивается ЕСВ. ФЛПы указывают здесь минимальную базу ЕСВ (минимальная зарплата за соответствующий месяц: январь-сентябрь 2022 — 6 500 грн, октябрь-декабрь 2022 — 6 700 грн). Это условная сумма, не имеющая отношения к реальному доходу ФЛП, отмечает эксперт.

- В графе 3 следует указать ставку ЕСВ (22%).

- В графе 4 следует указать фактически уплаченные суммы (т.е. умножить цифры из графы 2 на 0,22). Выглядит это так:

Читайте также: Число новых ФОП в Украине сократилось на четверть — YouControl

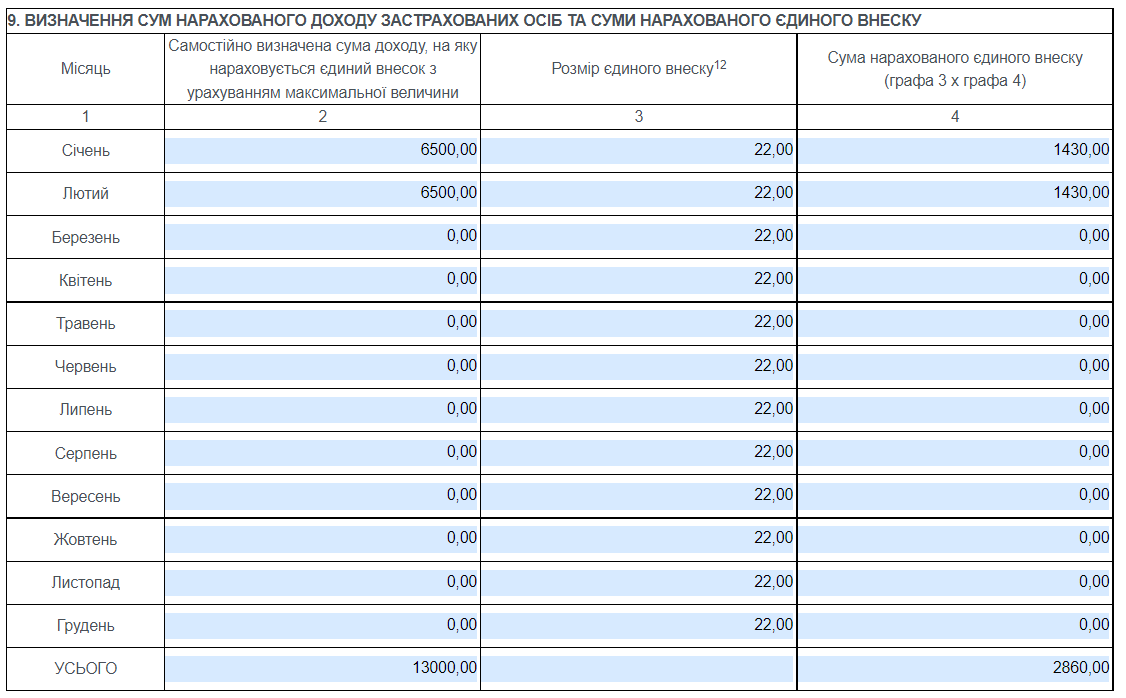

Как заполнять декларацию, если ФЛП не платил ЕСВ

- Алгоритм остается тот же, но заполняются только строки за «январь» и «февраль»: за эти месяцы 2022 года ЕСВ должен быть уплачен. В остальных строчках до конца года стоит указать «0». Если ФЛП, например, уплатил ЕСВ за август, но не заплатил за сентябрь, это также следует указать в соответствующих строках: в каком месяце ЕСВ был оплачен, там его и отмечать уплаченным.

- Раздел 9 для ФЛП, воспользовавшийся освобождением от уплаты ЕСВ, и не плативший его с марта по декабрь 2022 года, соответственно, будет выглядеть так:

Автор:  Роман Мирончук

Роман Мирончук

Источник: МинФин